Argenta-Fund Responsible Growth Fund – Cap

Publication d'informations en matière de durabilité

Résumé

Consultez le résumé des informations en matière de durabilité

Pas de préjudice important pour l’objectif d’investissement durable

Le gestionnaire s’assure que les investissements durables que le compartiment a l’intention de faire ne causent pas de dommages importants à un de ses objectifs d’investissement durable environnemental ou social en utilisant une liste d’exclusions et en n’investissant que dans les sociétés dont le score ESG est au moins parmi les 75% les plus performants de leur secteur.

Comment les indicateurs concernant les incidences négatives ont-ils été pris en considération?

Consultez la déclaration 2023 des principales incidences négatives sur la durabilité

La prise en compte des incidences négatives se fait via une analyse approfondie des controverses et des activités controversées et des risques liés (voir la liste d’exclusions). Cette évaluation des controverses prend en compte les différentes incidences négatives du tableau ci-dessous et estime l'impact des controverses liées à chaque incidence négative concernée.

|

PAIs Obligatoires / Optionnels |

Tableau |

# |

Indicateurs PAI |

Domaine |

Nature de l'indicateur |

La politique d'investissement prend cet indicateur PAI en compte |

Source des données et politique |

|

Obligatoires |

1 |

1 |

Émissions de gaz à effet de serre |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

La politique d’investissement durable d’AAM vise à faire évoluer favorablement les émissions de gaz à effet de serre, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

|

Obligatoires |

1 |

2 |

Empreinte carbone |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

La politique d’investissement durable d’AAM vise à diminuer l'empreinte carbone, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

|

Obligatoires |

1 |

3 |

Intensité des émissions de gaz à effet de serre des entreprises bénéficiaires des investissements |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

La politique d’investissement durable d’AAM vise à diminuer l'intensité des émissions de gaz à effet de serre des entreprises bénéficiaires des investissements, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

|

Obligatoires |

1 |

4 |

Exposition à des entreprises actives dans le secteur des combustibles fossiles |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

Les investissements dans les combustibles fossiles sont autorisés pour les entreprises du secteur des utilités à condition que ces entreprises produisent plus d'énergie renouvelable que la moyenne du secteur. L'exposition des entreprises aux énergies fossiles sera réduite à 0% pour les entreprises du secteur de l'énergie et à 10% pour les entreprises des autres secteurs. |

|

Obligatoires |

1 |

5 |

Part de consommation et de production d'énergie non renouvelable |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

La politique d’investissement durable d’AAM vise à diminuer la part de consommation et de production d'énergie non renouvelable, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

|

Obligatoires |

1 |

6 |

Intensité de consommation d'énergie par secteur à fort impact climatique |

Emissions de gaz à effet de serre |

Environnemental / Entreprise |

oui |

La politique d’investissement durable d’AAM vise à faire évoluer favorablement l'intensité de consommation d'énergie par secteur à fort impact climatique, mais ne fixe pas d'objectif chiffré explicite. La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. |

|

Obligatoires |

1 |

7 |

Activités ayant une incidence négative sur des zones sensibles sur le plan de la biodiversité |

Biodiversité |

Environnemental / Entreprise |

oui |

Controverses : Le suivi des controverses peut révéler des influences négatives sur les facteurs de durabilité. Moody’s établit des rapports détaillés d’analyse des risques à ce sujet. En fonction de la gravité, de la fréquence et de la présence ou non limitée de la communication sur une politique ciblée, des ajustements peuvent être demandés à l’émetteur via les droits de vote (AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille). |

|

Obligatoires |

1 |

8 |

Rejets dans l'eau |

Eau |

Environnemental / Entreprise |

oui |

|

|

Obligatoires |

1 |

9 |

Ratio de déchets dangereux et de déchets radioactifs |

Déchets |

Environnemental / Entreprise |

oui |

|

|

Obligatoires |

1 |

10 |

Violations des principes du pacte mondial des Nations unies et des principes directeurs de l’Organisation de Coopération et de Développement Economiques (OCDE) pour les entreprises multinationales |

Les questions sociales et de personnel |

Social / Entreprise |

oui |

Controverses : Le suivi des controverses peut révéler des influences négatives sur les facteurs de durabilité. Moody’s établit des rapports détaillés d’analyse des risques à ce sujet. En fonction de la gravité, de la fréquence et de la présence ou non limitée de la communication sur une politique ciblée, des ajustements peuvent être demandés à l’émetteur via les droits de vote (AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille). |

|

Obligatoires |

1 |

11 |

Absence de processus et de mécanismes de conformité permettant de contrôler le respect des principes du Pacte mondial des Nations unies et des principes directeurs de l'OCDE à l'intention des entreprises multinationales |

Les questions sociales et de personnel |

Social / Entreprise |

oui |

|

|

Obligatoires |

1 |

12 |

Ecart de rémunération entre hommes et femmes non corrigé |

Les questions sociales et de personnel |

Social / Entreprise |

oui |

|

|

Obligatoires |

1 |

13 |

Mixité au sein des organes de gouvernance |

Les questions sociales et de personnel |

Social / Entreprise |

oui |

|

|

Obligatoires |

1 |

14 |

Exposition à des armes controversées (mines antipersonnel, armes à sous-munitions, armes chimiques ou armes biologiques) |

Les questions sociales et de personnel |

Social / Entreprise |

oui |

Les sociétés ayant des activités relatives à Exposition à des armes controversées sont exclues de l’univers d’investissement de tous les compartiments de la Société. |

|

Obligatoires |

1 |

15 |

Intensité des gaz à effet de serre |

Environnement |

Environnemental / Etat |

oui |

La politique vise à permettre à l'intensité des gaz à effet de serre d'évoluer favorablement sans fixer d'objectif chiffré explicite. La surveillance des gouvernements qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. Une attention particulière est accordée aux pays qui ont signé l'Accord de Paris et visent ainsi à apporter une contribution explicite à la réduction des gaz à effet de serre. |

|

Obligatoires |

1 |

16 |

Pays d'investissement connaissant des violations de normes sociales |

Social |

Social / Etat |

oui |

La politique vise à exclure les pays ayant de graves violations sociales. |

|

Obligatoires |

1 |

17 |

Exposition à des combustibles fossiles via des actifs immobiliers |

Combustibles fossiles |

Environnemental/ Real Estate |

NA |

NA |

|

Obligatoires |

1 |

18 |

Exposition à des actifs immobiliers inefficaces sur le plan énergétique |

Efficacité énergétique |

Environnemental/ Real Estate |

NA |

NA |

|

Optionnels |

2 |

17 |

Part d'obligations qui ne sont pas émises en vertu de la législation de l'Union sur les obligations durables sur le plan environnemental |

Titres verts |

Environnemental / Etat |

oui |

La politique vise à permettre à la part d'obligations durables sur le plan environnemental d'évoluer favorablement sans fixer d'objectif chiffré explicite. |

|

Optionnels |

3 |

19 |

Score moyen en matière de liberté d'expression |

Social |

Social / Etat |

oui |

La politique vise à exclure les pays non libres tels que définis par la liste Freedom House. |

La politique en matière d’émissions de gaz à effet de serre (PAI 1-6 + PAI 15 et PAI optionnel 17)

La politique d’investissement durable d’AAM vise à faire évoluer favorablement les émissions de gaz à effet de serre, mais ne fixe pas d'objectif chiffré explicite . La surveillance des entreprises qui s'efforcent de respecter certaines normes devient un élément essentiel de la surveillance de cette évolution favorable. Les gouvernements doivent également apporter leur contribution et celle-ci est également mesurée (PAI 15).

Il est également important que tous les compartiments de la Société excluent tout investissement direct dans des entreprises actives dans le secteur de l’énergie (pétrole, gaz et charbon) ayant des activités relatives à l’indicateur PAI 4 « Exposition à des entreprises actives dans le secteur des combustibles fossiles ». Cela a un impact important sur la valeur déclarée.

La politique d'investissement du compartiment apporte également un soutien fort à la réduction des émissions de gaz à effet de serre. Cela se reflète dans l'attention particulière portée aux énergies renouvelables et à l'efficacité énergétique, une thématique très importante au sein de la politique d’Argenta.

En ce qui concerne les investissements en obligations, le gestionnaire fait les efforts nécessaires pour inclure des obligations « vertes », en tenant compte de la politique d'allocation spécifique au compartiment. Les obligations vertes sont des obligations à fort caractère écologique. Cet objectif est également un indicateur environnemental optionnel explicitement choisi qui est actuellement pris en compte par les gestionnaires d’AAM, à savoir le PAI 17 du tableau 2.

La politique en matière de Biodiversité, Rejets dans l'eau et Déchets dangereux (PAI 7-9)

Les entreprises ne divulguent pas suffisamment d'informations répondant aux définitions du règlement. Il n'est donc pas facile d’établir un rapport sur ces PAI particuliers. La politique d'exclusion d’AAM exclut toutefois certaines entreprises qui produisent des pesticides.

La politique d’investissement durable d’AAM prend en compte les indicateurs environnementaux PAI 7-9 grâce à l'évaluation des risques de controverse effectuée par Moody's ESG Solutions. Les gestionnaires ont ainsi un aperçu des controverses liées à ces indicateurs environnementaux. Si des informations publiques ou des allégations provenant de sources fiables poursuivent une entreprise pour sa gestion de ces problèmes environnementaux, cela apparaitra dans l'évaluation des risques.

Un degré de gravité est déterminé pour chaque controverse liées à ces indicateurs environnementaux, en fonction de la taille, de la portée et de la nature corrective/irréparable de la controverse pour les actionnaires et les entreprises. Il existe quatre niveaux de gravité dans le système de quantification d’AAM: Critique, Élevé, Significatif et Mineur, "Critique" étant le niveau le plus élevé.

S'il s'avère qu'une entreprise a atteint un niveau de gravité « Critique » et a une mauvaise politique de remédiation sur la façon de traiter les controverses, cela peut conduire à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société.

Vote par procuration

AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Pour les entreprises impliquées dans des controverses liées aux indicateurs environnementaux PAI 7-9 et qui ne traitent pas suffisamment leur impact sur la société, AAM soutiendra les propositions raisonnables des actionnaires demandant aux entreprises d'apporter des ajustements à leur politique de durabilité pour assurer une évolution favorable de ces indicateurs environnementaux. AAM votera également sur les propositions de la direction demandant à AAM en tant qu'actionnaire d'approuver le plan d'action de l'entreprise sur ces indicateurs environnementaux, en tenant compte de l'exhaustivité et de la rigueur du plan. Par le biais du vote par procuration, AAM essaie d'inciter les entreprises à prendre des mesures importantes dans la gestion de certains facteurs environnementaux.

La politique en matière d'indicateurs sociaux (PAI 10-13 et PAI optionnel 19)

La politique d’investissement durable d’AAM prend en compte les indicateurs sociaux PAI 10-13 grâce à l'évaluation des risques de controverse effectuée par Moody's ESG Solutions. Les gestionnaires ont ainsi un aperçu des controverses liées à ces indicateurs sociaux. Si des informations publiques ou des allégations provenant de sources fiables poursuivent une entreprise pour sa gestion de ces problèmes sociaux, cela apparaitra dans l'évaluation des risques.

Un degré de gravité est déterminé pour chaque controverse liées à ces indicateurs sociaux, en fonction de la taille, de la portée et de la nature corrective/irréparable de la controverse pour les actionnaires et les entreprises. Il existe quatre niveaux de gravité dans le système de quantification d’AAM: Critique, Élevé, Significatif et Mineur, "Critique" étant le niveau le plus élevé.

S'il s'avère qu'une entreprise a atteint un niveau de gravité « Critique » et a une mauvaise politique de remédiation sur la façon de traiter les controverses, cela peut conduire à une exclusion effective de cette entreprise. Les positions existantes dans cet émetteur seront liquidées par les gestionnaires et ils n'auront plus la possibilité d'investir dans une telle société.

Vote par procuration

AAM a établi, en collaboration avec la société ISS, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Pour les entreprises impliquées dans des controverses liées aux indicateurs sociaux PAI 10-13 et qui ne traitent pas suffisamment leur impact sur la société, AAM soutiendra les propositions raisonnables des actionnaires demandant aux entreprises d'apporter des ajustements à leur politique de durabilité pour assurer une évolution favorable de ces indicateurs sociaux. AAM votera également sur les propositions de la direction demandant à AAM en tant qu'actionnaire d'approuver le plan d'action de l'entreprise sur ces indicateurs sociaux, en tenant compte de l'exhaustivité et de la rigueur du plan. Par le biais du vote par procuration, AAM essaie d'inciter les entreprises à prendre des mesures importantes dans la gestion de certains facteurs sociaux.

La politique en matière de liberté d’expression (PAI optionnel 19)

Pour l'indicateur PAI optionnel 19 du tableau 3 « Score moyen en matière de liberté d'expression », le gestionnaire procède à un classement entre les pays libres, partiellement libres et non libres. Ce degré de liberté évalue sur base du programme indépendant Freedom House dans quelle mesure les organisations politiques et de la société civile peuvent agir librement. Les pays qui ne sont pas libres sont exclus du portefeuille.

La politique en matière des armes controversées (PAI 14)

Les sociétés ayant des activités relatives à l’indicateur PAI 14 « Exposition à des armes controversées » sont exclues de l’univers d’investissement de tous les compartiments de la Société.

La politique en matière de pays d'investissement connaissant des violations de normes sociales (PAI 16)

En ce qui concerne cet indicateur social relatifs aux investissements dans les obligations d'État, une analyse des pays émetteurs est effectuée par le gestionnaire sur base de la liste des pays sanctionnés par l’Union européenne.

Le gestionnaire relève le nombre de pays soumis à des violations sociales (nombre absolu et nombre relatif divisé par l'ensemble des pays dans lesquels le compartiment investit), tels que mentionnés dans les traités et conventions internationaux, les principes des Nations Unies et, le cas échéant, la législation nationale. La politique d’investissement durable exclut les pays faisant l'objet de sanctions européennes.

Dans quelle mesure les investissements durables sont-ils conformes aux principes directeurs de l’OCDE à l’intention des entreprises multinationales et aux principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme?

Lors de l’analyse des controverses, Moody's ESG Solutions évalue toutes les entreprises de son univers sur la base des « Principes du Pacte mondial des Nations Unies » :

- Principe 1 : les entreprises sont invitées à promouvoir et à respecter la protection du droit international relatif aux droits de l’homme dans leur sphère d’influence.

- Principe 2 : les entreprises doivent toujours veiller à ne pas se rendre complices de violations des droits de l’homme.

- Principe 3 : les entreprises sont invitées à respecter la liberté d’association et à reconnaître le droit de négociation collective.

- Principe 4 : l’élimination de toutes les formes de travail forcé ou obligatoire.

- Principe 5 : l’abolition effective du travail des enfants.

- Principe 6 : l’élimination de la discrimination en matière d’emploi et de profession.

- Principe 7 : les entreprises sont invitées à appliquer l’approche de précaution face aux problèmes touchant l’environnement.

- Principe 8 : les entreprises sont invitées à prendre des initiatives tendant à promouvoir une plus grande responsabilité en matière d’environnement.

- Principe 9 : les entreprises sont invitées à favoriser la mise au point et la diffusion de technologies respectueuses de l’environnement.

- Principe 10 : les entreprises sont invitées à agir contre la corruption sous toutes ses formes, y compris l’extorsion de fonds et les pots-de-vin.

Les normes internationales de durabilité utilisées par Moody's ESG Solutions pour les évaluations ESG comprennent:

- le Pacte Mondial des Nations Unies (UNGC).

- la Charte internationale des droits de l'homme.

- l'Agenda des Nations Unies pour les objectifs de développement durable.

- les conventions de l'Organisation Internationale du Travail (OIT).

- les Principes directeurs de l'Organisation économique intergouvernementale (OCDE) à l'intention des entreprises multinationales.

- les normes 26000 de l'Organisation internationale de normalisation (ISO).

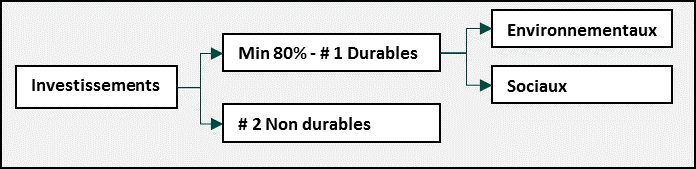

Objectif d’investissement durable du produit financier

Ce compartiment a pour objectif l’investissement durable au sens du Règlement SFDR, il s’engage à détenir un minimum de 80% de ses actifs nets en investissements durables.

Afin d’atteindre ce minimum de 80%, il investit dans des entreprises, qui, dans leur secteur, sont parmi les plus performantes dans le domaine du score ESG (Environmental, Social & Governance) et qui exercent une activité économique durable contribuant à la réalisation de certains Objectifs de développement durable (« ODD «) ou une activité économique durable correspondant aux objectifs de l’article 9 du règlement (UE) 2020/852 (« Règlement Taxonomie »).

Le compartiment Responsible Growth Fund investissant dans différents thèmes, de nombreux ODD différents pourront être concernés. Les ODD auxquels il contribue différeront dans le temps en fonction de l’allocation d’actifs à un moment donné. Par exemple, le compartiment peut se concentrer sur la protection de la qualité de l’eau, ce qui a une contribution positive à l’ODD suivant :

- ODD 6 : Eau propre et assainissement

Mais il peut également investir dans :

- des entreprises qui favorisent un meilleur accès aux technologies de l’information et de la communication (« TIC ») et la fourniture de services liés aux données, ce qui a une contribution positive aux ODD suivants :

- ODD 1 : Pas de pauvreté

- ODD 5 : Égalité entre les sexes

- ODD 9 : Industrie, Innovation et Infrastructure

- des entreprises impliquées dans la nutrition de base et une alimentation saine, ce qui a une contribution positive à l’ODD suivant :

- ODD 2 : Faim « Zéro»

- des entreprises de santé qui profitent du progrès médical et de l’accessibilité, ce qui a une contribution positive à l’ODD suivant :

- ODD 3 : « Bonne santé et bien-être »

Afin d’atteindre ce minimum de 80% d’investissements durables, les gestionnaires peuvent aussi sélectionner des obligations d’entreprises émises par ces mêmes sociétés durables et/ou des obligations d’Etat émises par les pays ayant signé l’accord de Paris sur le climat et qui contribuent également à la réalisation d’un ou de plusieurs ODD. Les Obligations vertes, sociales et durables sont d’office reprises dans la partie d'investissements durables du portefeuille.

Stratégie d’investissement

La stratégie d'investissement s’appuie sur une sélection des sociétés basée sur une liste d'exclusions (des activités controversées et des controverses).

Elle est renforcée pour la partie d’investissements durables en portefeuille par le critère de contribution à certains ODD ou à une activité économique durable correspondant aux objectifs de l’article 9 du Règlement Taxonomie et par une sélection des sociétés sur base du principe de "best in class" des entreprises ayant les meilleurs scores en terme d'ESG (seules les entreprises dont le score ESG est au moins parmi les 75% les plus performants de leur secteur sont éligibles à l'investissement).

Evaluation des pratiques de bonne gouvernance des sociétés bénéficiaires des investissements:

En ce qui concerne les actions et les obligations privées détenues en portefeuille, les enjeux de gouvernance sont pris en compte de deux manières:

1. dans les critères de durabilité et la méthodologie mis en place par Argenta en collaboration avec Moody's ESG Solutions pour sélectionner les sociétés les plus performantes dans le domaine du score ESG. Moody’s ESG Solutions a classifié les critères d’application en matière ESG :

| Droits de l’homme | Ressources humaines | Gouvernance d’entreprise | Environnement | Comportement de l’entreprise | Engagement communautaire |

| Droits fondamentaux de l’homme | Dialogue social | Conseil d’administration | Stratégie environnementale | Sécurité des produits | Développement social et économique |

| Droits fondamentaux du travail | Participation des employés | Audit et contrôles internes | Prévention et contrôle de la pollution | Information des clients | Impacts sociaux des produits et services |

| Non-discrimination | Réorganisations | Actionnaires | Produits et services écologiques | Relations avec la clientèle | Philanthropie |

| Travail des enfants et travail forcé | Développement de carrière | Rémunération des dirigeants | Biodiversité | Chaîne d’approvisionnement (contrats) | |

| Rémunération | Eau | Chaîne d’approvisionnement (normes du travail) | |||

| Santé et sécurité | Énergie | Chaîne d’approvisionnement (normes environnementales) | |||

| Heures de travail | Émissions atmosphériques | Corruption | |||

| Gestion des déchets | Anti-concurrence | ||||

| Pollution locale | Lobbying | ||||

| Transport | |||||

| Utilisation et élimination des produits |

2. dans les instructions données par AAM en matière de vote par procuration. Grâce à une utilisation ciblée de ses droits de vote, le gestionnaire signale aux entreprises l’importance qu’il accorde à certaines normes sociales, il peut s’opposer aux résolutions qui vont à l’encontre de ces normes ou peut soutenir des résolutions externes qui visent des changements durables. Il s’agit en quelque sorte d’un levier pour ajuster la politique des entreprises.

De plus, l'aspect gouvernance des obligations d’Etat est également pris en compte car les gestionnaires excluent de leur sélection les obligations émises :

1. par des gouvernements qui obtiennent les pires scores sur la liste de corruption de www.transparency.org (score inférieur à 40 sur le Corruption Perceptions Index) https://www.transparency.org / et/cpi/ ).

2. par des gouvernements qui ne prennent pas suffisamment de mesures pour prévenir le blanchiment d'argent et le financement du terrorisme. Il s’agit des pays présentant des carences stratégiques dans le cadre de la lutte contre le blanchiment d’argent et le financement du terrorisme présents sur la liste du Groupe d'action financière (GAFI) (www.fatf-gafi.org).

Proportion d’investissements

Quelle est l’allocation des actifs et la part minimale d’investissements durables ?

Le compartiment investit dans des actions, des obligations et des instruments du marché monétaire.

Le compartiment s’engage à détenir un minimum de 80% de son actif net en investissements durables.

Le compartiment peut investir à titre accessoire jusqu’à 10% de son actif net dans des parts d’autres organismes de placement collectif en valeurs mobilières (« OPCVM ») dont les garanties environnementales et sociales minimales sont assurées par leur classification Article 9 au sens du Règlement SFDR.

Le compartiment prévoit également la possibilité d'allouer jusqu'à 20% de son actif net en liquidités afin de couvrir des paiements courants ou exceptionnels, ou pendant le temps nécessaire pour réinvestir dans des actifs éligibles selon la partie générale du prospectus ou pendant une durée strictement nécessaire en cas de conditions de marché défavorables. Il peut faire usage d’instruments financiers structurés et dérivés uniquement à des fins de couverture.

La catégorie #1 Durables couvre les investissements durables ayant des objectifs environnementaux ou sociaux.

La catégorie #2 Non durables inclut les investissements qui ne sont pas considérés comme des investissements durables.

Contrôle de l’objectif d’investissement durable

AAM détermine les critères qui seront utilisés pour définir si une société peut être considérée comme un investissement durable.

Sur base de ces critères, les données relatives aux titres détenus dans les portefeuilles des compartiments seront mises à jour et vérifiées semestriellement. Pour son analyse, AAM utilise les données fournies par Moody’s ESG Solutions et d’autres sources éventuelles.

Lorsqu’un nouveau titre entre dans le portefeuille du compartiment, ce titre sera analysé selon les mêmes critères pour déterminer si il entre dans le champ des investissements durables. Si ce n’est pas le cas, le gestionnaire n'effectue pas l'investissement.

AAM a implémenté des contrôles internes adaptés et dédiés au respect du caractère durable des entreprises. Ces contrôles sont effectués à deux niveaux : d’abord par le gestionnaire et, à un second niveau, par la fonction indépendante de gestion des risques.

Si le compartiment détient une position dans un émetteur qui ne répond plus à ces critères positifs suite à la mise à jour semestrielle des données, le gestionnaire dispose d’un délai déterminé pour vendre le titre concerné (3 mois pour des actions et 6 mois pour des obligations).

La politique d’investissement durable est décrite dans la section « Intégration des enjeux environnementaux, sociaux, de gouvernance (« ESG ») et durables dans la gestion » du prospectus.

Méthodes

AAM détermine les critères qui seront utilisés pour définir si une société peut être considérée comme un investissement durable.

Pour son analyse, AAM utilise les données fournies par Moody’s ESG Solutions et d’autres sources éventuelles relatives aux critères ci-dessous :

- Best in class dans le domaine ESG

La méthodologie de calcul du score ESG d’une entreprise est basée sur des normes et standards internationalement reconnus tels :

- le Pacte Mondial des Nations Unies (UNGC),

- la Charte internationale des droits de l’homme,

- l’Agenda des Nations Unies pour les objectifs de développement durable,

- les conventions de l'Organisation Internationale du Travail (OIT),

- les Principes directeurs de l'Organisation économique intergouvernementale (OCDE) à l'intention des entreprises multinationales,

- les normes 26000 de l'Organisation internationale de normalisation (ISO).

Les scores ESG sont évalués par Moody’s ESG Solutions qui calcule un score E (environnemental), S (social) et G (gouvernemental) séparés ainsi qu'un score ESG consolidé grâce au modèle Equitics © ESG. Moody’s ESG Solutions a divisé ces normes et standards en six domaines de recherche en matière de responsabilité sociale des entreprises : les ressources humaines, l’environnement, le comportement sur les marchés, le gouvernement d’entreprise, l’engagement social et les droits de l’homme, dans lesquels sont répartis 38 critères.

Les critères utilisés dans le calcul du score ESG sont publiés sur le site www.argenta.lu/fr/durabilité au niveau du titre « Consultez la liste des critères et domaines utilisés dans le calcul du score ESG ».

- Contribution positive à la réalisation d’un des Objectifs de développement durable (« ODD ») adoptés par les Nations Unies en 2015

Le second critère qui définit le caractère durable des entreprises dans lesquelles AAM investit est celui qui prend en compte leur contribution positive à la réalisation d’un ou de plusieurs ODD.

Afin de déterminer si une entreprise fournit une contribution positive aux ODD, les activités économiques durables menées par l’entreprise en question sont examinées par Moody’s ESG Solutions. Aujourd’hui, environ 90 activités sont identifiées comme contribuant aux ODD. Les entreprises qui sont actives dans l’une de ces 90 activités économiques durables sont considérées comme apportant une contribution positive aux ODD.

Si les activités d’une entreprise contribuent de manière positive de façon mineure (1%-10%), significative (10%-40%) ou majeure (>40%) à un des ODD, sa position totale en actions et en obligations d’entreprises est comptabilisée comme un investissement durable. Le calcul ne se base pas uniquement sur le pourcentage du chiffre d’affaires ou du bénéfice que l’entreprise retire de ces activités, mais également sur l’engagement de l’entreprise dans cette activité durable. AAM agit de cette manière, car ces activités durables sont souvent encore en pleine croissance et en développement et parce que les entreprises et les pays optent progressivement pour ce type d’activités. Étant donné que ces activités et ces investissements sont essentiels dans la transition vers une économie plus durable, l’ensemble de la position dans l’entreprise est comptabilisé comme durable. Il est également important qu’à côté de leurs activités économiques durables, ces entreprises fonctionnent toujours de manière responsable. Ceci est réglementé au sein des fonds Argenta par le biais des critères d’exclusion susmentionnés.

- Taxonomie européenne

Cette contribution positive peut également être atteinte via des sociétés ayant des activités durables correspondant aux objectifs de l’article 9 du règlement (UE) 2020/852 (« Règlement Taxonomie ») qui sont analysées par Moody’s ESG Solutions.

Pour être considérées comme des obligations d’État durables, ces obligations doivent être émises par un des pays ayant signé l’accord de Paris sur le climat et qui contribue tout comme les entreprises à la réalisation d’un ou de plusieurs ODD. Ce degré de contribution est mesuré par l’indice pays des Nations Unies sur les ODD qui estime dans quelle mesure les pays ont déjà entrepris des étapes pour atteindre les différents ODD. Seules les obligations émises par un pays ayant un score supérieur ou égal à 70% pourront être incluses dans la partie durable, sauf s’il s’agit d’Obligations vertes, sociales et durables, qui elles seront d’office reprises dans le calcul de la partie durable du portefeuille.

AAM établit cette liste semestriellement. Pour établir la liste, AAM utilise les données sur les pays ayant signé l’accord de Paris sur le climat fournies par Moody’s ESG Solutions et les données concernant la contribution des Etats aux ODD fournies dans le Global SDG index.

Sources et traitement des données

a) les sources de données utilisées pour atteindre l’objectif d’investissement durable du produit financier

La base de données de Moody’s ESG Solutions constitue le fondement des analyses du gestionnaire. Elle comprend l’ensemble de données suivantes :

- les données ESG de Moody’s ESG Solutions et le cadre d'évaluation des risques Controversy pour mieux comprendre les controverses et atteindre les caractéristiques environnementales ou sociales promues par le compartiment. Sur la base d'analyses sectorielles, une sélection best in class (détermination des 75% meilleurs élèves de la classe par secteur) a été mise en place. Le processus comprend une sélection quotidienne des sources externes et une interaction avec les émetteurs pour obtenir leurs commentaires. Pour chaque controverse, une analyse détaillée est effectuée selon la méthode de recherche et les normes de qualité de Moody's ESG Solutions, en suivant le processus ci-dessous : de l'identification des informations (à l'aide du moteur de recherche Factive Dow Jones, entre autres) en passant par le filtrage et l'examen jusqu'à la validation. Moody’s ESG Solutions garantit que toutes les entreprises sont analysées et évaluées de manière impartiale, en utilisant les informations open source les plus récentes provenant :

- des entreprises : sites internet, rapports annuels, communiqués de presse, brochures, catalogues, présentations aux investisseurs, etc. sont passés au crible pour identifier tout positionnement d'entreprise sur une controverse identifiée. Moody’s ESG Solutions offre aux émetteurs la capacité de répondre à tout moment aux controverses.

- de Factiva Dow Jones : Moody’s ESG Solutions a accès à plus de 33 000 publications dans le monde provenant de journaux, de magazines spécialisés et de publications locales. Les rapports sur les entreprises sont extraits de centaines de sources de presse mondiales. Le Dow Jones Intelligent Indexing de Factiva, qui comprend les filiales de tous les émetteurs côtés, est mis à jour régulièrement. Les langues couvertes sont l'anglais et le français.

- les ressources des parties prenantes : Moody’s ESG Solutions s'approvisionne en informations auprès de sites web thématiques tels que Greenpeace International, Business & Human Rights Resource Center, Climate Liability News, China Labor Watch, Friends of the Earth, Amnesty International, Points de contact de l'OCDE, UNI Global Union et bien d'autres. Les experts sectoriels de Moody’s ESG Solutions examinent également régulièrement les sources spécifiques à chaque secteur.

Les informations confidentielles ne sont pas utilisées.

Pour certains indicateurs, Moody’s ESG Solutions utilise des informations provenant de sources sectorielles. Par exemple, pour l'indicateur PAI 14 « Exposition à des armes controversées », ils utilisent Landmine & Cluster Munition Monitor ; Arrêtez les investissements explosifs ; Ne misez pas sur la bombe.

Pour établir la liste d'exclusions, Argenta examine également l'exposition aux combustibles fossiles au moyen de la classification ICB du secteur de l’entreprise.

Lors de l’analyse et de la sélection d'obligations vertes, sociales et durables, le gestionnaire fait appel aux leaders du marché dans le domaine des services d'opinion de seconde partie et il sélectionne celles-ci sur base des principes de l'Association internationale des marchés de capitaux (ICMA).

AAM a établi, en collaboration avec la société ISS et sur base de la politique de durabilité d’AAM, une politique de vote par procuration pour les assemblées générales des titres détenus en portefeuille. Le gestionnaire peut consulter les points à l'ordre du jour des assemblées générales. Les informations relatives à la mise en œuvre de la politique de vote sont utilisées à des fins de reporting. Ces informations sont discutées au sein du comité d'investissement d'AAM.

Pour des données de marché plus larges, AAM consulte Refinitiv, Eikon et Bloomberg.

b) les mesures prises pour assurer la qualité des données

AAM s'appuie sur des sources externes et s'appuie sur des évaluations internes de qualité. Le fournisseur de données Moody’s ESG Solutions a été audité pour la qualité de ses services de livraison de données ESG. Sa méthodologie d'évaluation ESG est construite autour de normes internationales et de textes de référence.

Moody’s ESG Solutions utilise des informations publiques disponibles. La collecte d'informations est donc basée sur :

- des informations accessibles au public uniquement ;

- des informations provenant de sources identifiables et crédibles ;

- une utilisation de sources autodéclarées et tierces ;

- des informations qualitatives et quantitatives.

Des analystes responsables et identifiables sont présents derrière chaque évaluation ESG d'une entreprise.

Lorsque les informations obtenues auprès des entreprises et des sources publiques concernant le système de gestion de crise sont insuffisantes, cela est indiqué dans la base de données.

Les méthodologies de recherche de Moody’s ESG Solutions et ses processus de collecte de données sont certifiés ISO9001.

Le système de gestion de la qualité de Moody’s ESG Solutions a obtenu la certification ISO 9001:2015 pour les activités suivantes :

- les processus de collecte d'informations, de qualification et d'évaluation ;

- le développement interne de méthodologies ;

- la production, la vente et la livraison de données ESG et de services dérivés.

AAM approche d’autres fournisseurs de données ESG afin de développer des solutions pour augmenter la couverture de données.

c) le traitement des données

AAM collecte des données à partir de diverses bases de données (au format excel/csv ou à partir du site web). Les différentes bases de données sont alignées grâce à des identifiants d'émetteur uniques. De cette façon, le contenu est lié aux actifs présents dans le portefeuille du compartiment ou aux positions de référence.

Le traitement des données prend différentes formes. AAM s'efforce d'avoir une acquisition de données aussi automatisée que possible pour éviter tout risque opérationnel ou toute intervention humaine inutile.

Le gestionnaire peut les consulter, les approfondir et les intégrer dans ses dossiers d'investissement.

Les données fonctionnelles pertinentes seront également automatiquement téléchargées dans le système de gestion utilisé par le gestionnaire et par la fonction indépendante de gestion des risques pour des contrôles de conformité supplémentaires. C'est ainsi qu'AAM évite les risques opérationnels. Les rapports fournis par le tiers Anevis utilisent également les mêmes bases de données. Ainsi, des systèmes de contrôle sont intégrés de manière cohérente pour garantir la qualité des données tout au long du cycle de gestion.

d) la proportion de données estimées

Les données utilisées par AAM sont des données fournies par des fournisseurs de données externes. En règle générale, AAM n'utilise pas d'estimations.

Toutes les entreprises ne divulguent pas encore les informations qui répondent aux définitions du Règlement SFDR. Dans ce cas, la mention "aucune information" est indiquée dans la base de données. AAM est d’avis que les acteurs des marchés financiers voudront à l’avenir voir clairement ce qui est divulgué et ce qui ne l'est pas.

Des estimations sont parfois utilisées dans la collecte de données par les fournisseurs de données eux-mêmes (par exemple, le pourcentage des revenus). AAM préfère une approche conservatrice à cet égard. Par exemple, s'il n'y a pas de données exactes sur les revenus des activités durables, le gestionnaire va utiliser une échelle minimale (« minor »).

De plus, certains indicateurs ne sont actuellement pas rendus publics. Certaines normes claires manquent également dans le Règlement SFDR. Dans ce cas, AAM fournira des données indirectes aussi proches que possible de la définition du Règlement SFDR. Actuellement, les indicateurs PAI 7 et 17 reposent entièrement sur des données indirectes. De plus, pour l'indicateur PAI 1, et donc aussi pour les indicateurs PAI 2 et 3, AAM complète les émissions de gaz à effet de serre réelles et dérivées par des estimations, dans la mesure où les informations sont suffisantes pour faire une estimation.

Lors de la détermination des impacts négatifs sur les environnements sensibles à la biodiversité (PAI 7), AAM utilise un indicateur indirect qui représente la proportion estimée des installations d'une entreprise qui pourraient avoir un impact négatif sur les zones d'importance élevée pour la biodiversité, ce qui signifie qu'elle sera assimilée à une société qui a un impact majeur sur le milieu naturel.

Ici, le fournisseur de données indique explicitement que les industries sont classées en fonction de leurs apports totaux en ressources (empreinte eau totale, superficie des terres cultivées, superficie forestière et apports de matières premières) et de leur production d'émissions (émissions d'azote et de phosphore) et regroupées par pays. Il utilise l'ensemble de données Multi-Regional Input Output (MRIO) de la base de données Eora Global Supply Chain, qui fournit des estimations de la consommation de ressources et des volumes commerciaux récents dans tous les pays et secteurs industriels (Lenzen et al. 2013). Les installations associées à un pays ayant un fort impact sur l'industrie sont étiquetées comme ayant un impact potentiellement négatif sur la biodiversité.

Les ensembles de données numériques sont plus difficiles à obtenir pour les gouvernements et les pays : par exemple les émissions de gaz à effet de serre basées sur des estimations fondées sur des méthodologies internationalement reconnues.

Malgré les limitations intrinsèquement liées à l’approche et à la collecte des données, AAM met tout en œuvre pour utiliser des méthodologies les plus précises et les plus complètes possibles et pour générer un reporting de la manière la plus transparente possible.

Limites aux méthodes et aux données

Le gestionnaire se voit confronté à une certaine limitation dans la collecte des données relatives à la durabilité des sociétés et des gouvernements.

D'une part, les entreprises ne sont pas obligées de fournir des données ESG et, d'autre part, la collecte de données par les gouvernements est très complexe et nécessite une forte intensité de main-d'œuvre.

AAM adopte une approche cherchant à limiter le risque face aux limites des méthodologies et de la collecte de données. Par exemple, seules les sociétés ayant été analysées et obtenant un score ESG parmi les 75% les plus performants de leur secteur peuvent faire l’objet d’une sélection positive.

Diligence raisonnable

La diligence raisonnable est effectuée au sein d'AAM tout au long du processus d'investissement. AAM a implémenté des contrôles internes adaptés et dédiés au respect des investissements durables. Ces contrôles sont effectués à deux niveaux : d’abord par le gestionnaire et, à un second niveau, par la fonction indépendante de gestion des risques.

Les décisions d'investissement sont prises au sein du comité d'investissement après une préparation approfondie par les gestionnaires lors de laquelle les facteurs de durabilité sont pris en compte.

Les contrôles de conformité concernant la durabilité sont effectués par la fonction indépendante de gestion des risques avant toute transaction en même temps que les contrôles de conformité relatifs à l’éligibilité des nouveaux titres : adéquation avec la politique d’investissement et à leur adéquation avec le profil de risques du compartiment (type d’instrument, cotation, volume et liquidité disponible).

Après chaque calcul de la valeur nette d’inventaire, AAM s’assure que le portefeuille respecte les restrictions d’investissements légales et la politique d’investissement du compartiment, y inclus le respect des critères de durabilité.

Si il s’avère, lors d’un de ces contrôles, que le compartiment détient une position dans un émetteur qui est présent sur une des listes d’exclusions, parce que cet émetteur a été ajouté à la liste lors de la mise à jour semestrielle, le gestionnaire dispose d’un délai déterminé pour vendre le titre concerné (3 mois pour des actions et 6 mois pour des obligations).

Si il s’avère, lors d’un de ces contrôles, que le compartiment détient une position dans un émetteur qui ne répond plus aux critères positifs suite à la mise à jour semestrielle des données, le gestionnaire dispose d’un délai déterminé pour vendre le titre concerné (3 mois pour des actions et 6 mois pour des obligations).

Si des informations contradictoires surgissent, la philosophie de base d’AAM est d'éviter les risques. Dans tous les cas, AAM veillera à ce que les positions non durables soient liquidées dans les meilleurs délais.

Politiques d’engagement

La durabilité joue un rôle central dans tout ce que fait AAM. Les gestionnaires s’engagent également à incorporer la durabilité à leur politique d’investissement. Les gestionnaires demandent donc également aux émetteurs dans lesquels ils investissent de poursuivre les meilleures pratiques ESG et d’assumer leur rôle social dans le domaine de la durabilité.

Les gestionnaires s’engagent dans le développement durable de différentes façons.

- Il existe plusieurs activités dans lesquelles les gestionnaires ne veulent pas investir en raison de leur nuisibilité ou parce qu’elles compromettent certaines valeurs sociales. Par exemple : les armes controversées, le tabac, les jeux de hasard, la pornographie et les armes.

- Ils engagent le dialogue avec les entreprises/fonds pour leur faire comprendre de manière constructive que les questions de durabilité doivent être au cœur de leur politique. Ils assurent ce dialogue avec les entreprises en portefeuille grâce à une approche organisée plus indirecte en se servant de recherches externes contrôlées. Cette démarche est complétée par des conversations directes avec les équipes de gestion si nécessaire.

- S’il s’avère que les entreprises en portefeuille ne signalent pas de manière transparente certaines controverses ou ne peuvent présenter un plan d’approche correctif durable, cela pourrait conduire à une vente de l’action ou de l’obligation de l’entreprise concernée.

- Grâce à une utilisation ciblée de leur droit de vote, les gestionnaires signalent aux entreprises l’importance qu’ils accordent à certaines normes sociales, peuvent s’opposer aux résolutions qui vont à l’encontre de ces normes ou peuvent soutenir des résolutions externes qui visent des changements durables. Il s’agit en quelque sorte d’un levier pour ajuster la politique des entreprises.

Sur la base des informations recueillies, les gestionnaires se font une idée des défis majeurs de l’investissement durable, sont en mesure de faire certains choix dans la politique menée et peuvent contrôler les entreprises au moyen de l’engagement enregistré.

Afin d’y parvenir, AAM a conclu des partenariats avec deux fournisseurs de données : d’une part, le groupe Moody's ESG Solutions pour l’intégration de données de durabilité dans la gestion de fonds et, d’autre part, ISS pour la délégation des droits de vote, également appelé proxy voting.

Ces deux fournisseurs de données s’engagent régulièrement dans un dialogue constructif avec les différentes parties prenantes telles que les directeurs et représentants d’entreprises, les actionnaires institutionnels, les parties prenantes dissidentes, les promoteurs de propositions d’actionnaires et autres parties afin d’approfondir leurs connaissances sur beaucoup de questions de « durabilité » et afin de contrôler les faits matériels pertinents au processus d’investissement.

Les sujets abordés peuvent aller des perspectives politiques générales aux efforts autour de la durabilité, ainsi que des positions spécifiques. Ce dialogue est parfois initié par le fournisseur de données ISS ou le groupe Moody's ESG Solutions et parfois par l’émetteur ou sur initiative d’actionnaires tels que les fonds.

Une attention toute particulière est portée sur la stratégie environnementale et sur les activités d’impact intégrées dans le modèle économique de l’entreprise – et éventuellement sur les adaptations futures, pour lesquelles les objectifs sont surveillés dans le temps, sur la base d’indicateurs significatifs et quantifiables.

Les résultats et l’évaluation de l’engagement seront reflétés dans les rapports qu’ils ont publiés et pris en compte lors de l’évaluation interne et l’élaboration de la politique définie.

Réalisation de l’objectif d’investissement durable

Ce produit financier est géré activement. Aucun indice de référence n'a été désigné dans le but d’atteindre l’objectif d’investissement durable du produit financier.

Les informations présentées ci-dessus ne sont en aucun cas relatives à votre situation personnelle et ne constituent dès lors aucun conseil en investissement. Le document d'informations clés et le prospectus doivent être lus attentivement avant toute décision d’investir. Les rendements, exprimés en euros, sont basés sur des données historiques qui n’offrent aucune garantie pour le futur. Ils sont calculés hors frais et taxes. Le régime fiscal s’applique à tout investisseur privé qui vit en Belgique. Il dépend de la situation individuelle de chaque investisseur et peut faire l'objet de modifications ultérieures. Les investissements dans ce compartiment sont soumis aux fluctuations des marchés et l’investisseur risque, le cas échéant, de récupérer un montant inférieur à celui qu’il a investi. Les 'US Persons' ne sont pas autorisées à souscrire dans les compartiments de nos sicavs. La société de gestion peut décider de cesser la commercialisation de ses organismes de placement collectif conformément à l'article 93 bis de la directive 2009/65/CE et à l'article 32 bis de la directive 2011/61/UE.